这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

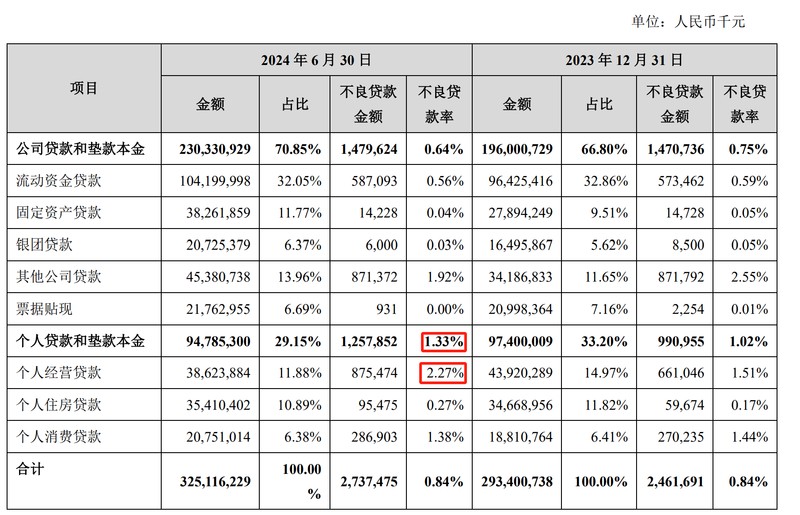

4月11日,苏州银行发布了江苏证券监管局的信函,警告违反资金的企业。江苏证券监管局指出,调查后,苏州银行管理人员没有两年的业务经验。在会计欣赏方面,对于对个人护理资金的不合格的核心纠正,它不及时管理,并向基金经理提示该评论;在内部控制方面,控制部门的内部控制还承担了管理审计的投资和责任;公司资产资产系统的各个产品的基本信息尚未正确输入。苏州银行不是一个孤立的箱子。今年1月,江苏省,江苏银行和南京银行的另外两家上市的商业城市银行也因资金业务而受到罚款。违规集中于实习生Al Control,员工管理,投资管理,赞赏会计,信息报告等。自去年以来,它已获得许多罚款,并在其绩效增长背后隐藏了担忧。自去年以来,苏州银行几次因信贷和管理数据违反信贷的罚款法规。 2024年7月,苏州银行Taizhou分支机构被控以800,000元的身份在国家经济监督和管理部门的Taizhou监督分支机构,以进行项目贷款的“三项检查”;用于非法处理钞票,实际交易背景; 2024年8月,苏州银行受到国家财务监督局的60万元人民币的惩罚,用于违反加强商业政策的数据治理金融监督和管理部门。苏州银行成立于2010年9月28日,注册资本为36.67亿元人民币。它被列在深圳斯托CK Exchange于2019年8月成为江苏省的第三个上市商业银行。到2024年底,该集团的总财产达到了6980.4亿元人民币,存款总额超过4100亿元人民币,总贷款成本超过了3,300亿元人民币。近年来,苏州银行的绩效继续增长,但背后也有隐藏的担忧。从2020年到2023年,苏州银行的收入从103.6亿元人民币上升到118.7亿元人民币,与股东相关的净利润从25.72亿元人民币增加到460.1亿元人民币。增长趋势也在2024年维持。绩效报告显示,苏州银行在2024年达到了122.3亿元人民币的收入,去年同期增长了3.01%。与股东相关的净利润为50.68亿元人民币,去年同期增长了10.15%,但从去年年底降低了39.31%3.46%。但是,2024年的第三季度报告显示,与去年同期相比,苏州银行的净利息收入减少了4亿元,而与去年同期相比,投资收入增加了4亿元人民币。投资收入可能会在转弯处提供援助。此外,从信用质量的角度到2024年底,苏州银行与2024年的比率为0.83%,比去年年底下降了0.01%。具体而言,在2024年的前四个季度中,与去年同期相比,苏州银行的正常贷款比例降低了0.02%。与去年同期相比,相关贷款的比例增加了0.02%,与去年同期相比,弱贷款贷款的比例增加了0.23%。半年度报告表明,到2024年6月底,苏扎乌没有执行个人贷款的贷款比率,银行增加了截至去年年底,从1.02%折磨到1.33%,个人业务贷款的不良贷款比率从去年年底提高到1.51%,为2.27%。苏州银行贷款并推进主要情况。 2024年半年度报告的屏幕截图也导致苏州银行缩小了个人贷款和进步的规模。根据2024年的第三季度报告,苏州银行的个人贷款和晋升从去年年底下降到974亿元人民币,降至919.97亿元人民币,降低了5.55%。 江苏省的许多商业城市银行因非法资金业务而被罚款。政府提出了相关要求。除了苏州银行,江苏省的江苏银行和南京银行还因非法资金提供资金而受到罚款。这些违规行为是在江苏证券监管局现场检查中发现的。 1月24日,江斯宣布证券监管局决定向南京银行和江苏银行发出警告信。江苏证券监管局指出,就内部控制而言,江苏银行在获得某些私人股权基金经理方面没有足够的努力。投资管理局邮政还承担了管理审计的责任;不再及时审查和存档一些修改后的基金合同和仔细的协议;在2022年,在法定业务和增值资金业务的内部控制系统的构建和实施中,没有进行相关的测试和审查。此外,就员工管理而言,江苏银行没有资格资格和其他基本业务职位,例如会计和fangsgasiwa,也没有谨慎的业务经验;就投资管理而言,它不是根据资金和行政管理的投资管理标准制定的特殊系统标准过程;投资管理系统位置的位置不是标准的;对于个人的谨慎资金,它没有根据资金合同和保护协议来实施资助范围,投资比率,投资限制等资金范围的有效管理。在会计赞赏方面,江苏银行未能应对个人托管基金的理解和对基金经理的立即发表评论;在信息报告方面,自2023年以来,投资行动管理报告的保存,内部控制报告年度审查和其他材料未根据需要提交中国证券监管委员会和派遣机构; 2024年3月,基金监护部的高级管理人员未及时向中国证券监管委员会或江苏证券监管局报告。 naNJING银行违规主要是内部控制的。控制部门的内部控制还负责投资管理和管理审计的责任;在员工管理方面,没有专门用于披露信息和内部审计的立场,资金业务部没有专门披露信息的员工;一些主要业务职位的员工没有2年的业务经验。在TuntsInvestment Administration中,Nanjing Bank在资金和管理流程方面的投资管理标准不完整;投资管理系统的位置的设定不是标准化;根据基金合同协议和消费协议,对于个人托管资金,有效管理基金投资范围,投资比率,投资方式等;在信息报告方面,南京银行的住所在2023年10月发生了变化,没有去下巴江苏证券监管局的证券监管委员会的现象。 Pangu智囊团的高级研究员Yu Fenghui说,许多银行因违反资金的资金而受到惩罚,这在整个银行业中引起了重要警告。所有从事PAG业务的银行 - 资金护理应包括对合规行动,建立和改善风险管理和内部控制机制的重要性,并防止类似的问题。关于商业银行护理业务,监管机构已发布相关要求。到2022年12月底,前中国银行业和保险监管委员会发布了“商业银行管理和行政法规和行政管理(评论草案)”(因此从因此称为“建议”),并要求公众意见。步骤明确定义了商业银行应继续满足的基本要求ng企业业务,并要求商业银行根据自己的服务能力和级别提供适当的仔细服务和其他服务,并应通过谨慎合同来阐明各方的权利和义务。中国商人工会首席研究员兼上海金融与发展实验室副主任董Ximiao表示,谨慎的业务已成为商业银行的重要中级业务之一。在促进健康稳定的金融市场发展的同时,它还继续为商业银行的专业精神,精致,标准和管理提供新的需求和更高的需求。北京新闻壳财务记者XU Yuting编辑Yu Jinmin校对Lu Qian

4月11日,苏州银行发布了江苏证券监管局的信函,警告违反资金的企业。江苏证券监管局指出,调查后,苏州银行管理人员没有两年的业务经验。在会计欣赏方面,对于对个人护理资金的不合格的核心纠正,它不及时管理,并向基金经理提示该评论;在内部控制方面,控制部门的内部控制还承担了管理审计的投资和责任;公司资产资产系统的各个产品的基本信息尚未正确输入。苏州银行不是一个孤立的箱子。今年1月,江苏省,江苏银行和南京银行的另外两家上市的商业城市银行也因资金业务而受到罚款。违规集中于实习生Al Control,员工管理,投资管理,赞赏会计,信息报告等。自去年以来,它已获得许多罚款,并在其绩效增长背后隐藏了担忧。自去年以来,苏州银行几次因信贷和管理数据违反信贷的罚款法规。 2024年7月,苏州银行Taizhou分支机构被控以800,000元的身份在国家经济监督和管理部门的Taizhou监督分支机构,以进行项目贷款的“三项检查”;用于非法处理钞票,实际交易背景; 2024年8月,苏州银行受到国家财务监督局的60万元人民币的惩罚,用于违反加强商业政策的数据治理金融监督和管理部门。苏州银行成立于2010年9月28日,注册资本为36.67亿元人民币。它被列在深圳斯托CK Exchange于2019年8月成为江苏省的第三个上市商业银行。到2024年底,该集团的总财产达到了6980.4亿元人民币,存款总额超过4100亿元人民币,总贷款成本超过了3,300亿元人民币。近年来,苏州银行的绩效继续增长,但背后也有隐藏的担忧。从2020年到2023年,苏州银行的收入从103.6亿元人民币上升到118.7亿元人民币,与股东相关的净利润从25.72亿元人民币增加到460.1亿元人民币。增长趋势也在2024年维持。绩效报告显示,苏州银行在2024年达到了122.3亿元人民币的收入,去年同期增长了3.01%。与股东相关的净利润为50.68亿元人民币,去年同期增长了10.15%,但从去年年底降低了39.31%3.46%。但是,2024年的第三季度报告显示,与去年同期相比,苏州银行的净利息收入减少了4亿元,而与去年同期相比,投资收入增加了4亿元人民币。投资收入可能会在转弯处提供援助。此外,从信用质量的角度到2024年底,苏州银行与2024年的比率为0.83%,比去年年底下降了0.01%。具体而言,在2024年的前四个季度中,与去年同期相比,苏州银行的正常贷款比例降低了0.02%。与去年同期相比,相关贷款的比例增加了0.02%,与去年同期相比,弱贷款贷款的比例增加了0.23%。半年度报告表明,到2024年6月底,苏扎乌没有执行个人贷款的贷款比率,银行增加了截至去年年底,从1.02%折磨到1.33%,个人业务贷款的不良贷款比率从去年年底提高到1.51%,为2.27%。苏州银行贷款并推进主要情况。 2024年半年度报告的屏幕截图也导致苏州银行缩小了个人贷款和进步的规模。根据2024年的第三季度报告,苏州银行的个人贷款和晋升从去年年底下降到974亿元人民币,降至919.97亿元人民币,降低了5.55%。 江苏省的许多商业城市银行因非法资金业务而被罚款。政府提出了相关要求。除了苏州银行,江苏省的江苏银行和南京银行还因非法资金提供资金而受到罚款。这些违规行为是在江苏证券监管局现场检查中发现的。 1月24日,江斯宣布证券监管局决定向南京银行和江苏银行发出警告信。江苏证券监管局指出,就内部控制而言,江苏银行在获得某些私人股权基金经理方面没有足够的努力。投资管理局邮政还承担了管理审计的责任;不再及时审查和存档一些修改后的基金合同和仔细的协议;在2022年,在法定业务和增值资金业务的内部控制系统的构建和实施中,没有进行相关的测试和审查。此外,就员工管理而言,江苏银行没有资格资格和其他基本业务职位,例如会计和fangsgasiwa,也没有谨慎的业务经验;就投资管理而言,它不是根据资金和行政管理的投资管理标准制定的特殊系统标准过程;投资管理系统位置的位置不是标准的;对于个人的谨慎资金,它没有根据资金合同和保护协议来实施资助范围,投资比率,投资限制等资金范围的有效管理。在会计赞赏方面,江苏银行未能应对个人托管基金的理解和对基金经理的立即发表评论;在信息报告方面,自2023年以来,投资行动管理报告的保存,内部控制报告年度审查和其他材料未根据需要提交中国证券监管委员会和派遣机构; 2024年3月,基金监护部的高级管理人员未及时向中国证券监管委员会或江苏证券监管局报告。 naNJING银行违规主要是内部控制的。控制部门的内部控制还负责投资管理和管理审计的责任;在员工管理方面,没有专门用于披露信息和内部审计的立场,资金业务部没有专门披露信息的员工;一些主要业务职位的员工没有2年的业务经验。在TuntsInvestment Administration中,Nanjing Bank在资金和管理流程方面的投资管理标准不完整;投资管理系统的位置的设定不是标准化;根据基金合同协议和消费协议,对于个人托管资金,有效管理基金投资范围,投资比率,投资方式等;在信息报告方面,南京银行的住所在2023年10月发生了变化,没有去下巴江苏证券监管局的证券监管委员会的现象。 Pangu智囊团的高级研究员Yu Fenghui说,许多银行因违反资金的资金而受到惩罚,这在整个银行业中引起了重要警告。所有从事PAG业务的银行 - 资金护理应包括对合规行动,建立和改善风险管理和内部控制机制的重要性,并防止类似的问题。关于商业银行护理业务,监管机构已发布相关要求。到2022年12月底,前中国银行业和保险监管委员会发布了“商业银行管理和行政法规和行政管理(评论草案)”(因此从因此称为“建议”),并要求公众意见。步骤明确定义了商业银行应继续满足的基本要求ng企业业务,并要求商业银行根据自己的服务能力和级别提供适当的仔细服务和其他服务,并应通过谨慎合同来阐明各方的权利和义务。中国商人工会首席研究员兼上海金融与发展实验室副主任董Ximiao表示,谨慎的业务已成为商业银行的重要中级业务之一。在促进健康稳定的金融市场发展的同时,它还继续为商业银行的专业精神,精致,标准和管理提供新的需求和更高的需求。北京新闻壳财务记者XU Yuting编辑Yu Jinmin校对Lu Qian Copyright © 2024-2026 911黑料网八卦有理爆料-17爆料最新视频-17爆料网 版权所有

沪ICP备32623652号-1